Digital Fraud: भारत में डिजिटल भुगतान का प्रसार तेजी से बढ़ा है, जिससे लेन-देन आसान, तेज और पारदर्शी बने हैं। मोबाइल वॉलेट, यूपीआई और नेट बैंकिंग ने रोजमर्रा की खरीदारी से लेकर बड़े लेन-देन तक सब कुछ बदल दिया है। इसी सुविधा के साथ चुनौतियां भी बढ़ी हैं-धोखेबाज तकनीक और मनोवैज्ञानिक तरीकों से लोगों को फंसा रहे हैं। डिजिटल गिरफ्तारी, यूपीआई ट्रैप, फिशिंग, क्विक-रिच स्कीम और नकली सपोर्ट कॉल जैसे नए घोटाले आम उपभोक्ताओं को निशाना बना रहे हैं।

डिजिटल भुगतान का विस्तार और उससे जुड़ी नई चुनौतियां

भारत में डिजिटलीकरण के साथ भुगतान व्यवस्था ने अभूतपूर्व गति पकड़ी है। छोटे व्यापारियों से लेकर बड़े संस्थानों तक, हर जगह मोबाइल वॉलेट, यूपीआई और नेट बैंकिंग का इस्तेमाल सामान्य हो चुका है। आसान इंटरफेस, 24×7 उपलब्धता और शून्य या कम शुल्क ने उपयोग को व्यापक बनाया। लेकिन सुविधा जितनी बढ़ी, जोखिम भी उतना बढ़ा-धोखेबाजों (Digital Fraud) ने नकली ऐप, फर्जी वेबसाइट और सोशल मीडिया विज्ञापनों के माध्यम से भरोसा जीतने की तकनीकें विकसित कर लीं। सबसे बड़ी चुनौती यह है कि यूजर अनुभव को सरल बनाने के प्रयास में कई लोग बुनियादी सुरक्षा आदतें भूल जाते हैं, जैसे लिंक की जांच, ऐप स्रोत की पुष्टि और अद्यतन सुरक्षा सेटिंग्स। भुगतान प्लेटफॉर्म सुरक्षित हैं, पर यूजर-साइड त्रुटियां (जैसे पासकोड साझा करना, अनजाने में ऑटो-डेबिट सक्षम करना) घोटालों को आसान बनाती हैं। इसलिए तकनीकी सुविधा के साथ व्यवहारिक सतर्कता अनिवार्य है।

डिजिटल गिरफ्तारी घोटाला: डर, भ्रम और त्वरित भुगतान का जाल

डिजिटल गिरफ्तारी घोटाले (Digital Fraud) में अपराधी खुद को पुलिस, टैक्स अथॉरिटी, अदालत या जांच एजेंसी बताकर संपर्क करते हैं। वे आरोप लगाते हैं कि आपके नाम पर मामला दर्ज है, बैंक खाते फ्रीज होंगे, या वारंट जारी है। डर और हड़बड़ी पैदा करके वे बताते हैं कि “वेरिफिकेशन फीस” या “सिक्योरिटी डिपॉजिट” तुरंत चुकाने पर मामला रुक जाएगा। कभी वीडियो कॉल पर नकली वर्दी, लोगों और कार्यालय का बैकड्रॉप दिखाया जाता है; कभी स्क्रीन-शेयरिंग ऐप से फोन कंट्रोल लेने की कोशिश होती है। इस जाल का मनोविज्ञान स्पष्ट है-कानूनी भय, शर्मिंदगी और तात्कालिकता। वास्तविक संस्थाएं कभी भी कॉल/मैसेज पर भुगतान नहीं मांगतीं, न ही वॉलेट/गिफ्ट कार्ड के माध्यम से। सुरक्षित व्यवहार में कॉल काटना, संस्था की आधिकारिक वेबसाइट/हेल्पलाइन पर सत्यापन, और किसी भी भुगतान से पहले स्वतंत्र राय लेना शामिल है। सबसे अहम-किसी स्क्रीन-शेयरिंग या रिमोट-एक्सेस ऐप को अनुमति न दें।

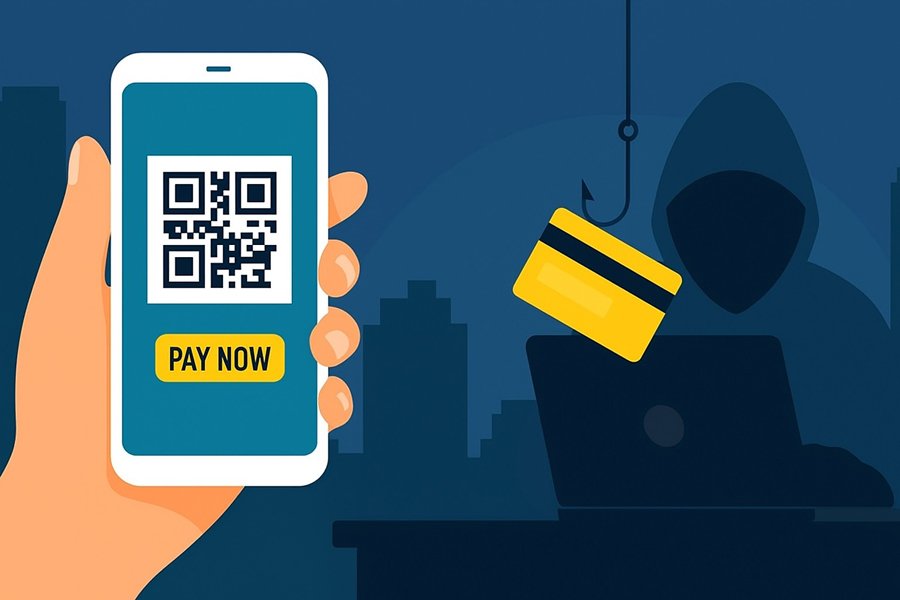

यूपीआई ट्रैप: नकली QR, फर्जी लिंक और कलेक्ट रिक्वेस्ट के खतरे

यूपीआई ने “स्कैन और पे” की सरलता दी, पर धोखेबाजों (Digital Fraud) ने इसी सरलता का दुरुपयोग करना सीख लिया। आम तौर पर तीन तरीके दिखते हैं: नकली QR कोड जिसे व्यापारी स्थल पर चुपके से चिपका दिया जाता है; फर्जी पेमेंट लिंक जो “रिफंड/रिवॉर्ड” का लालच देते हैं; और कलेक्ट रिक्वेस्ट, जिसमें आपको धन भेजने की जगह अनुमोदन करके पैसा कट जाता है। कई पीड़ित यह मानकर लिंक पर क्लिक कर देते हैं कि उन्हें राशि प्राप्त होगी, जबकि प्रक्रिया धन देने की होती है। एक और तरीका है फर्जी कस्टमर सपोर्ट, जो “वेरिफिकेशन” के नाम पर यूपीआई पिन मांगे। सुरक्षित व्यवहार में व्यापारी के नाम/वीपीए की जांच, कलेक्ट रिक्वेस्ट को ध्यान से पढ़ना, अनजान लिंक से दूरी और पिन/ओटीपी कभी साझा न करना शामिल है। यदि किसी भुगतान में असंगति लगे, तुरंत ऐप नोटिफिकेशन, बैंक स्टेटमेंट और ट्रांजैक्शन आईडी की पुष्टि करें।

फिशिंग, विशिंग और सोशल इंजीनियरिंग: भरोसे को हथियार बनाना

फिशिंग (ईमेल), स्मिशिंग (मैसेज) और विशिंग (वॉइस कॉल) की तकनीकें एक ही सिद्धांत पर काम करती हैं-आपका भरोसा जीतकर संवेदनशील जानकारी हासिल करना। संदेशों में आधिकारिक दिखने वाले लोगो, डोमेन जैसे पते, और तात्कालिक चेतावनियां होती हैं-“खाता बंद होगा”, “केवाईसी अपूर्ण”, “लाभ पाने को अभी क्लिक करें।” लिंक पर क्लिक करने से नकली पेज खुलता है जो यूजरनेम, पासवर्ड, कार्ड विवरण या ओटीपी मांगता है। कॉल पर “बैंक अधिकारी” बनकर पिन की मांग भी की जाती है। सुरक्षित व्यवहार के लिए भेजने वाले का पता, हाइपरलिंक का वास्तविक यूआरएल, और संदेश की भाषा में गलतियां देखें। किसी भी स्थिति में ओटीपी/पिन साझा न करें। ऐप स्टोर से ही ऐप डाउनलोड करें, ब्राउजर में साइट का प्रमाणपत्र जांचें, और पासवर्ड/पिन नियमित रूप से बदलें। शंका होने पर सीधे बैंक/वॉलेट की आधिकारिक हेल्पलाइन पर सत्यापन करें।

बुजुर्ग, छात्र और छोटे व्यापारी: उच्च जोखिम वाले समूह क्यों निशाने पर?

धोखेबाज (Digital Fraud) उन समूहों को प्राथमिकता देते हैं जिनमें तकनीकी जानकारी सीमित, समय का दबाव अधिक, या संसाधन कम हों। बुजुर्गों को डर और सम्मान-आधारित अपील से प्रभावित करना आसान होता है-वे “अधिकारी” की बात मान लेते हैं। छात्र रिवॉर्ड, पार्ट-टाइम कमाई और ई-कॉमर्स ऑफर्स के लालच में फंसते हैं। छोटे व्यापारियों के लिए नकदी प्रवाह महत्वपूर्ण होता है-वे तुरंत भुगतान पाने के चक्कर में कलेक्ट रिक्वेस्ट गलत पढ़ बैठते हैं या नकली QR का शिकार हो जाते हैं। इसके अलावा, क्षेत्रीय भाषा में धोखाधड़ी संदेश और स्थानीय संदर्भ जोड़कर भरोसा बढ़ाया जाता है। समाधान में लक्षित जागरूकता सत्र, सरल भाषा में निर्देश, और परिवार/टीम में “दो-चरण सत्यापन” की आदत शामिल है-कोई बड़ा/असामान्य लेन-देन करने से पहले किसी विश्वसनीय व्यक्ति से बात करें। भुगतान स्थल और उपकरणों की भौतिक सुरक्षा भी सुनिश्चित करें।

प्रशासनिक और उद्योग प्रयास: रिपोर्टिंग, समन्वय और प्लेटफॉर्म सुरक्षा

राष्ट्रीय स्तर पर रिपोर्टिंग पोर्टल, हेल्पलाइन और समन्वय तंत्र स्थापित किए गए हैं, जिनका उद्देश्य पीड़ितों को त्वरित सहायता, धन की ट्रेसबिलिटी और जागरूकता प्रदान करना है। भुगतान प्लेटफॉर्म और बैंक जोखिम नियमों को अद्यतन करते हैं-संदिग्ध लेन-देन पर फ्लैग, फ्रॉड डिटेक्शन, दुरुपयोगी वीपीए/खातों का ब्लॉक, और उपयोगकर्ता चेतावनी। उद्योग निकाय समय-समय पर एडवाइजरी जारी करते हैं, जबकि कानून प्रवर्तन नकली कस्टमर केयर, ठगी कॉल-सेंटर और म्यूल खातों पर कार्रवाई करता है। फिर भी यूजर-साइड सतर्कता के बिना सुरक्षा अधूरी है। सफल मॉडल वही हैं जहाँ प्लेटफॉर्म, बैंक, पुलिस और उपभोक्ता-चारों स्तर मिलकर काम करते हैं: त्वरित रिपोर्टिंग, साक्ष्य का सही संकलन, और सामुदायिक जागरूकता। स्थानीय भाषा और क्षेत्रीय मीडिया में मार्गदर्शन सामग्री प्रसारित करने से प्रभाव बढ़ता है।

व्यावहारिक सावधानियाँ: रोजमर्रा में अपनाने योग्य सुरक्षा आदतें

कुछ सरल आदतें बड़े जोखिम घटाती हैं। अनजान लिंक, क्यूआर या ऐप से दूरी रखें; हमेशा व्यापारी नाम/वीपीए मैच करें। किसी “कलेक्ट” अनुरोध को पढ़े बिना अनुमोदन न करें। पिन, ओटीपी, पासवर्ड किसी से साझा न करें-बैंक/संस्था भी नहीं मांगती। स्क्रीन-शेयरिंग और रिमोट-एक्सेस ऐप को भुगतान से जुड़े फोन पर न रखें; आवश्यक हो तो अलग उपकरण पर सीमित उपयोग करें। फोन, वॉलेट और बैंक ऐप अद्यतन रखें; बायोमेट्रिक/डिवाइस-लॉक सक्षम करें। नोटिफिकेशन और लिमिट सेट करें ताकि असामान्य ट्रांजैक्शन तुरंत दिखें। सार्वजनिक वाई-फाई पर संवेदनशील लेन-देन न करें। संदिग्ध गतिविधि पर तुरंत शिकायत दर्ज करें, ट्रांजैक्शन आईडी नोट करें, और बैंक/प्लेटफॉर्म को सूचित करें। परिवार/टीम में “रुकें-जांचें-फिर करें” का नियम अपनाएं।

आगे का रास्ता: भरोसेमंद डिजिटल पारिस्थिति के लिए सामूहिक प्रयास

डिजिटल भुगतान अर्थव्यवस्था की रीढ़ बन चुके हैं-इनकी मजबूती और विश्वास कायम रखना सामूहिक उत्तरदायित्व है। उपयोगकर्ताओं को सतर्कता और सीखने की आदत विकसित करनी होगी; स्कूल, कॉलेज और समुदाय स्तर पर व्यावहारिक प्रशिक्षण को बढ़ावा देना चाहिए। प्लेटफॉर्म्स को लोकल लैंग्वेज में स्पष्ट चेतावनी, सिम्पल इंटरफेस और “कन्फर्मेशन लेयर” देना चाहिए ताकि गलती से अनुमोदन कम हो। कानून प्रवर्तन को चैटबॉट ठगी, म्यूल खातों और क्रॉस-बॉर्डर गैंग्स पर त्वरित कार्रवाई और डेटा-साझाकरण बढ़ाना होगा। मीडिया की भूमिका है-वास्तविक केस स्टडी, सरल गाइड और मिथक-तोड़ जानकारी निरंतर साझा करना। अंततः भरोसा तभी बनेगा जब तकनीक, नीति और नागरिक व्यवहार तीनों साथ कदम मिलाएं-तुरंत रिपोर्टिंग, पारदर्शी कार्रवाई और लगातार जागरूकता से घोटालों की गुंजाइश सिमटेगी।

यह भी पढ़ें-RBI Warning: वॉइसमेल से बैंक डेटा चोरी का खतरा, सरकार ने किया अलर्ट

One thought on “Digital Fraud: भारत में बढ़ते डिजिटल भुगतान घोटाले-तरीके, असर और बचाव”